La Asociación Internacional de Transporte Aéreo (IATA) espera un regreso a la rentabilidad para la industria aérea global en 2023, ya que las aerolíneas continúan reduciendo las pérdidas derivadas de los efectos de la pandemia de COVID-19 en sus negocios durante 2022.

En 2023, se espera que las aerolíneas registren una pequeña ganancia neta de $4,700 millones de dólares, un margen de ganancia neta del 0.6 %. Esto representaría el primer resultado positivo desde 2019, cuando las ganancias netas de la industria fueron de $26,400 millones de dólares (3.1 % de margen de ganancia neta).

En 2022, se espera que las pérdidas netas de las aerolíneas sean de $6,900 millones de dólares (una mejora con respecto a la pérdida de $9,700 millones de dólares para 2022 en la perspectiva de junio de IATA). Esto es significativamente mejor que las pérdidas por $42.0 mil millones y $137.7 mil millones de dólares que se realizaron en 2021 y 2020 respectivamente.

“La resiliencia ha sido el sello distintivo de las aerolíneas en la crisis de COVID-19. Mientras miramos hacia 2023, la recuperación financiera tomará forma con una primera ganancia de la industria desde 2019. Ese es un gran logro considerando la escala del daño financiero y económico causado por las restricciones pandémicas impuestas por los gobiernos. Pero una ganancia de $4,700 millones sobre los ingresos de la industria de $779,000 millones de dólares también ilustra que hay mucho más terreno por recorrer para poner a la industria global sobre una base financiera sólida. Muchas aerolíneas son lo suficientemente rentables como para atraer el capital necesario para impulsar la industria a medida que se descarboniza. Pero muchos otros están luchando por diversas razones. Estos incluyen regulaciones onerosas, altos costos, políticas gubernamentales inconsistentes, infraestructura ineficiente y una cadena de valor donde las recompensas de conectar el mundo no se distribuyen equitativamente”, dijo Willie Walsh, director general de IATA.

Las mejores perspectivas para 2022 se derivan en gran medida del fortalecimiento de los rendimientos y un fuerte control de costos frente al aumento de los precios del combustible.

Se espera que los rendimientos de pasajeros crezcan un 8.4% (frente al 5.6% anticipado en junio). Impulsados por esa fortaleza, se espera que los ingresos de pasajeros crezcan a $438 mil millones de dólares (frente a $239 mil millones en 2021).

Los ingresos de carga aérea desempeñaron un papel clave en la reducción de pérdidas y se espera que los ingresos alcancen los $201.4 mil millones de dólares. Esa es una mejora en comparación con el pronóstico de junio, prácticamente sin cambios desde 2021, y más del doble de los $100.8 mil millones ganados en 2019.

IATA espera que los ingresos generales crezcan un 43.6% en comparación con 2021, alcanzando un estimado de $727 mil millones de dólares.

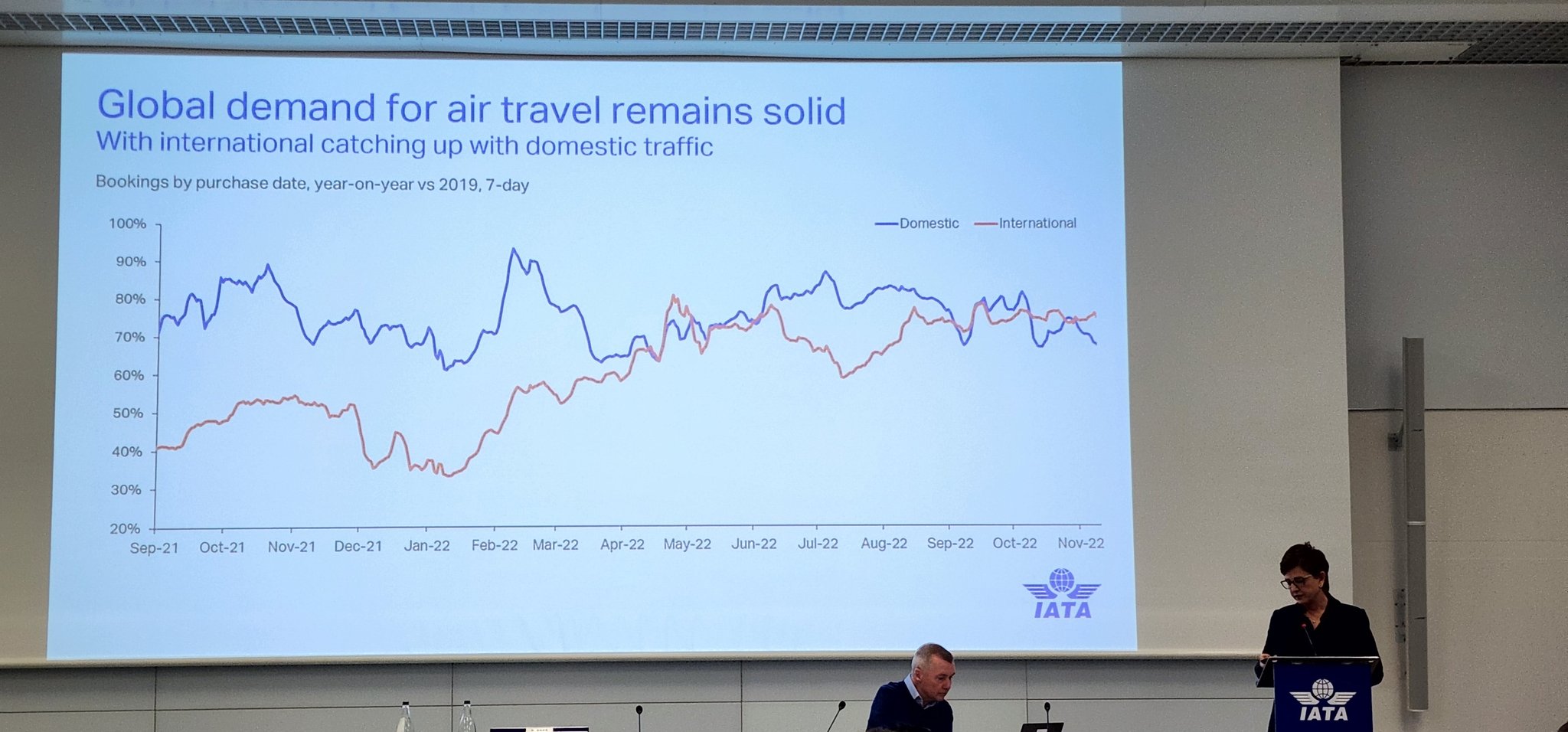

La mayoría de los demás factores evolucionaron de forma negativa tras el recorte de las expectativas de crecimiento del PIB mundial (del 3.4 % estimado en junio al 2.9 % actual) y los retrasos en la eliminación de las restricciones por la COVID-19 en varios mercados, en particular China. El pronóstico de junio de IATA anticipó que el tráfico de pasajeros alcanzaría el 82.4 % de los niveles anteriores a la crisis en 2022, pero ahora parece que la recuperación de la demanda de la industria alcanzará el 70.6 % de los niveles anteriores a la crisis. Por otro lado, se anticipó que la carga superaría los niveles de 2019 en un 11.7 %, pero ahora es más probable que se modere a un 98.4 % de los niveles de 2019.

Por el lado de los costos, se espera que los precios de combustibles para aviones alcancen un promedio de $138.8 dólares por barril para este año, considerablemente más altos que los $125.5 por barril esperados en junio. Eso refleja precios más altos del petróleo exagerados por un diferencial que está muy por encima de los promedios históricos. Incluso con una demanda más baja que llevó a un consumo reducido, esto elevó la factura de combustible de la industria a $222 mil millones de dólares (muy por encima de los $192 mil millones anticipados en junio).

“Que las aerolíneas hayan podido reducir sus pérdidas en 2022, ante el aumento de los costos, la escasez de mano de obra, las huelgas, las interrupciones operativas en muchos centros clave y la creciente incertidumbre económica dice mucho sobre el deseo y la necesidad de conectividad de las personas. Dado que algunos mercados clave, como China, mantuvieron las restricciones por más tiempo de lo previsto, el número de pasajeros estuvo un poco por debajo de las expectativas. Terminaremos el año con aproximadamente el 70% del volumen de pasajeros de 2019. Pero con la mejora del rendimiento tanto en los negocios de carga como de pasajeros, las aerolíneas alcanzarán la cúspide de la rentabilidad”, dijo Walsh.

En 2023, se espera que la industria de las aerolíneas alcance la rentabilidad. Se prevé que las aerolíneas obtengan un beneficio neto global de $4,700 millones de dólares sobre unos ingresos de $779,000 millones de dólares (0.6 % de margen neto). Esta mejora esperada se produce a pesar de las crecientes incertidumbres económicas, ya que el crecimiento del PIB mundial se desacelera al 1.3 % (desde el 2.9 % en 2022).

“A pesar de las incertidumbres económicas, hay muchas razones para ser optimistas acerca de 2023. La inflación más baja del precio del petróleo y la continua demanda reprimida deberían ayudar a mantener los costos bajo control a medida que continúa la fuerte tendencia de crecimiento. Al mismo tiempo, con márgenes tan pequeños, incluso un cambio insignificante en cualquiera de estas variables tiene el potencial de cambiar el saldo a territorio negativo. La vigilancia y la flexibilidad serán clave”, dijo Walsh.