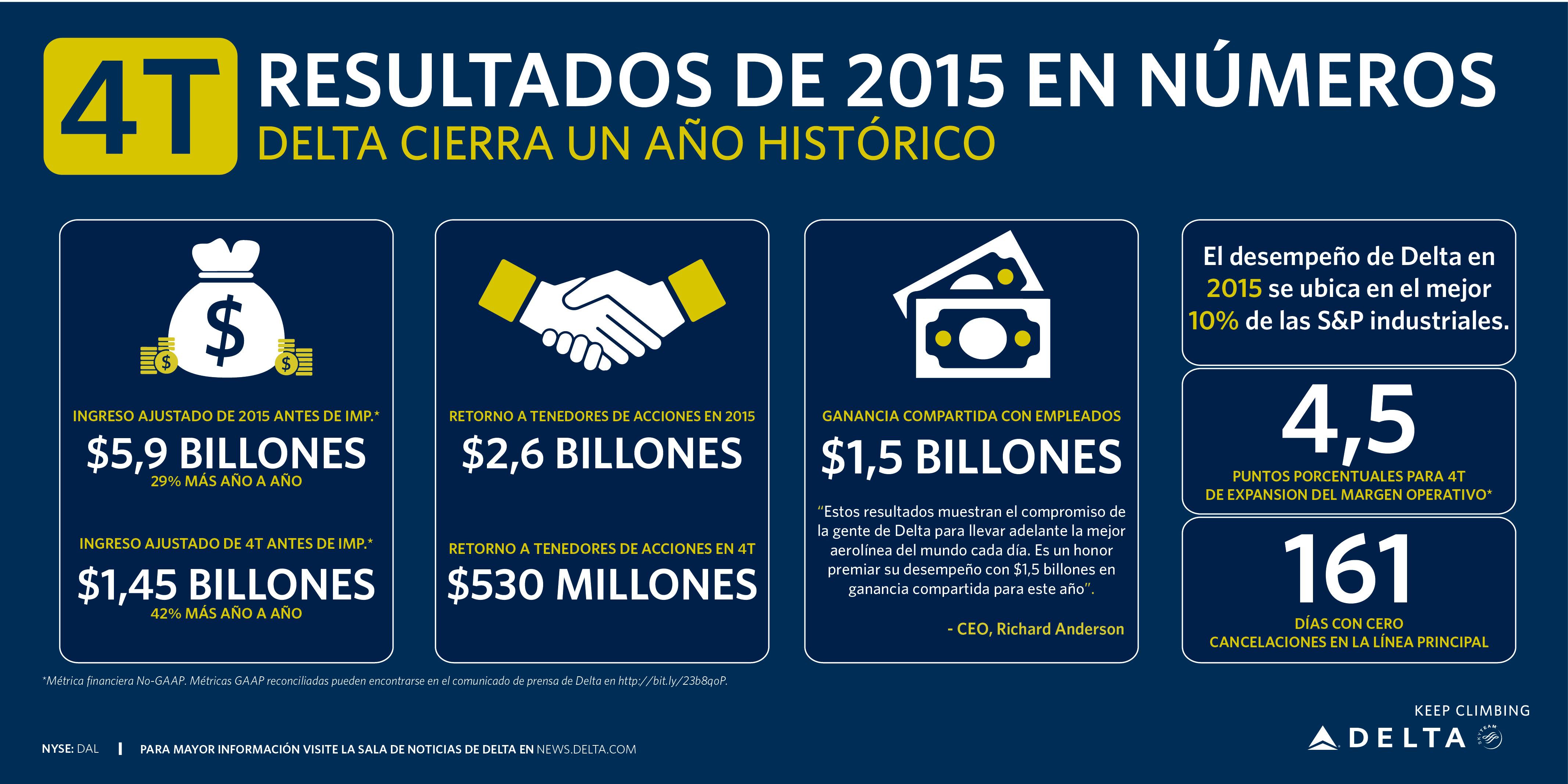

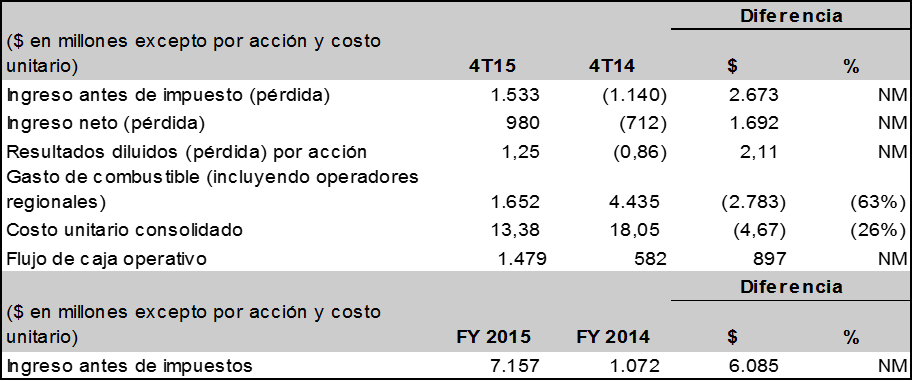

Delta reportó el día de hoy los resultados financieros del trimestre de diciembre de 2015, incluyendo un ingreso ajustado antes de impuestos de $1,45 billones de dólares, un incremento de $430 millones de dólares año a año. El ingreso ajustado neto fue de $926 millones de dólares o $1,18 por acción diluida, un 51 por ciento más que el trimestre de diciembre de 2014.

«Nuestro desempeño en el 2015 fue un récord para Delta en todos los frentes con un rendimiento operacional líder en la industria, una satisfacción superior del cliente superior y un beneficio ajustado antes de impuestos de $5,9 billones de dólares. Estos resultados demuestran el compromiso de la gente de Delta por ejecutar la mejor aerolínea en el mundo todos los días. Es un honor premiar su desempeño con $1,5 billones de dólares en el reparto de beneficios para el año», dijo Richard Anderson, director ejecutivo de Delta. «Al mirar hacia adelante al 2016, tenemos una gran oportunidad para mejorar aún más nuestro desempeño. Con más de $3 billones de dólares en ahorros potenciales por los precios del combustible más bajos y numerosas iniciativas comerciales, operacionales y de costos ya implementadas, estamos en una posición única entre las compañías industriales de S&P para hacer crecer los ingresos, los márgenes y los flujos de caja este año a pesar de los desafíos económicos globales».

Ambiente de ingresos

Los ingresos operacionales del trimestre de diciembre se redujeron un 2 por ciento o $145 millones de dólares, debido a $160 millones por presiones de la moneda extranjera. El ingreso unitario por pasajero disminuyó un 1,6 por ciento, lo que incluye aproximadamente 2 puntos de impacto por la moneda extranjera.

«El éxito de nuestras acciones sobre la red y las iniciativas comerciales en 2015 nos permitió crecer en nuestra línea principal y en nuestra prima de ingresos unitarios de la industria, mientras que superamos en $700 millones de dólares en ingresos la presión de la moneda extranjera», dijo Ed Bastian, presidente de Delta. «Hacia adelante, el ambiente general de la demanda sigue siendo sólido. La amplitud de nuestra escala de red nos permite enfocar nuestros esfuerzos comerciales en aquellas áreas de la empresa con mejor oportunidad como el mercado doméstico, mientras que disminuimos nuestra exposición en algunas regiones internacionales más débiles. Aunque esperamos que la volatilidad internacional y las presiones en las divisas den lugar a una declinación en el ingreso unitario de entre 2,5 y 4,5 por ciento para el trimestre de marzo, deberíamos ver más de 10 puntos de mejora en el margen dado nuestra disciplina en la capacidad y un descenso de más del 50 por ciento en los precios del combustible».

Orientación para el trimestre de marzo de 2016

A continuación las proyecciones de Delta para el trimestre de marzo de 2016:

Desempeño de costos

El gasto ajustado por combustible disminuyó en $726 millones de dólares comparado con el mismo período en 2014, con un 40 por ciento de precios más bajos en el mercado. Para el trimestre, la refinaría produjo una ganancia de $8 millones. Las pérdidas por asentamientos de cobertura fueron de $336 millones, incluyendo $60 millones por asentamientos de cobertura temprana.

El CASM-Ex se incrementó un 1,9 por ciento para el trimestre de diciembre en una base año a año, con los cambios de moneda extranjera, los beneficios por las acciones sobre la flota doméstica de Delta y otras iniciativas de costos que compensaron las inversiones de la compañía en sus empleados, productos y operaciones.

La iniciativa de reducción de la deuda de Delta continuó mejorando los gastos de la empresa por intereses, con la producción de $35 millones de dólares en ahorros por intereses para el trimestre en comparación con el mismo período en 2014.

El gasto no operativo incluye una pérdida de $75 millones de dólares para la cancelación de las tenencias de efectivo restantes de Delta en Venezuela.

«Una rigurosa disciplina de costos es parte clave de la cultura de Delta, lo cual fue probado por nuestra capacidad de mantener los costos unitarios excluidos del combustible en el mismo nivel en 2015, mientras invertimos de manera significativa en nuestras personas, productos y servicios», dijo Paul Jacobson, director financiero de Delta. «Nuestra trimestre de marzo verá la mayor presión en los costos unitarios distintos de los de combustibles en 2016 y esperamos que el rendimiento mejore a través del año mientras finalizamos el circuito de aumentos salariales del año pasado a los empleados».

Delta generó $1,4 billones de dólares de flujo operativo de efectivo ajustado y $300 millones de dólares de flujo de caja libre durante el trimestre. La compañía utilizó esta fuerte generación de caja para reinvertir $1,1 billones de dólares en el negocio, incluyendo $900 millones para la adquisición de aviones, modificaciones de flota y seis pares de slots en Heathrow.

Para el año completo 2015, la compañía devolvió $2,6 billones de dólares a sus propietarios en 2015, compuesto por $360 millones de dólares en dividendos y $2,2 billones en recompra de acciones. Para el año, la compañía recompró 48 millones de acciones a un precio promedio de $45,50 por acción.

El endeudamiento neto ajustado al final del trimestre se situó en $6,7 billones de dólares, Delta comenzó una estrategia de reducción del balance de la deuda por más de $10 billones de dólares en 2009.

Métricas GAAP relacionadas con el combustible, desempeño de costos y flujo de caja

Abajo las métricas GAAP correspondientes a las cifras no GAAP citadas arriba.

Ítems especiales

Los ítems especiales netos de impuestos en el trimestre de diciembre de 2015 totalizaron $54 millones de dólares, incluyendo:

- $54 millones de dólares primariamente para ajustes de mercado en asentamientos por combustible en períodos futuros.

- Los ítems especiales netos de impuestos en el trimestre de diciembre de 2014 totalizaron $1,4 billones de dólares, incluyendo:

- $1,2 billones de dólares en cargos por ajustes de mercado en asentamientos por combustible en períodos futuros,

- $75 millones de dólares en cargos por ajustes de mercado en asentamientos por combustible propiedad de Virgin Atlantic,

- $74 millones de dólares en cargos por flota, instalaciones y otros ítems, y

- $29 millones de dólares de ganancia relacionada con una asignación del seguro.